销售系统、财务系统和外呼软件等行状型软件阛阓正处于快速发展的黄金期,2025年全体界限瞻望冲突4000亿元,年均增长率保握在12%-15%之间。这些行状型软件正从基础功能向智能化、云表化和场景化主见演进,阛阓步地呈现双头阁下+多强竞争态势,其顶用友和金蝶在财务软件领域占据近50%阛阓份额,而外呼软件则酿成了天润融通、容联七陌、协力亿捷等头部企业并存的场所。行状订价模式正阅历从一次性购买向订阅制、恶果付费的调治,中小企业多数接收订阅制(年费3000-16800元不等),大型企业则倾向于夹杂部署模

销售系统、财务系统和外呼软件等行状型软件阛阓正处于快速发展的黄金期,2025年全体界限瞻望冲突4000亿元,年均增长率保握在12%-15%之间。这些行状型软件正从基础功能向智能化、云表化和场景化主见演进,阛阓步地呈现"双头阁下+多强竞争"态势,其顶用友和金蝶在财务软件领域占据近50%阛阓份额,而外呼软件则酿成了天润融通、容联七陌、协力亿捷等头部企业并存的场所。行状订价模式正阅历从一次性购买向订阅制、恶果付费的调治,中小企业多数接收订阅制(年费3000-16800元不等),大型企业则倾向于夹杂部署模式(独到云+公有云)并支付更高的定制化用度(年费数十万至数百万元)。技巧校正(AI大模子、多模态交互)和策略环境(数据安全法、信创国产化)正成为驱动阛阓增长的关键身分,

财务软件阛阓呈现稳步增长态势,2021年阛阓界限达194.7亿元,2023年冲突260亿元,2024年全体界限进一步扩大至约2119亿元(包含在企业软件及行状阛阓中)。阐述华经产业计划院数据,财务软件主要分为居品及行状阛阓,现在我国财务软件居品占全体阛阓的52%,财务软件行状界限占比约48% 。这一比例标明,跟着企业数字化转型深入,财务软件行状模式正冉冉取代传统的居品销售模式,成为阛阓主流。

从阛阓步地来看,用友和金蝶占据主导地位,2022年这两家企业在中国财务软件全体阛阓份额约48.1%,其顶用友占28.6%,金蝶国际占19.5% 。国际厂商如SAP、Oracle、Microsoft等虽在高端阛阓有所渗入,但总体份额较小。值得防御的是,SAP在国内高端阛阓渗入率进步40%,Oracle在半导体行业市占率超64%,Microsoft在中小企业阛阓市占率超15% ,这些国际厂商在特定垂直领域仍具有较强竞争力。

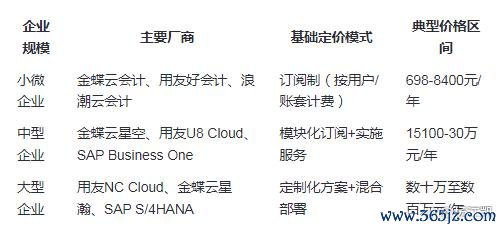

在订价策略方面,财务软件阛阓已酿成显然的分层结构:

中小企业多数接收订阅制,如***管帐圭臬版年费698元,Zoho Books专科版1680元/年(5个用户) ,而大型企业则倾向于夹杂云部署模式,如用友NC Cloud和金蝶云星瀚提供高度定制化的贬责决策 。金蝶云星空的财务模块订价表现了功能分层的订价策略,总账模块18800元/许可/年,智能管帐20800元/许可/年,发票不休15000元/许可/年 ,这种模块化订价使得企业概况阐述履行需求选拔合适的功能组合。

财务软件的订价受多种身分影响,主要包括:功能复杂度(如多核算体系、多账簿、多准则支握等高等功能会权臣提高价钱)、用户数目(用户数越多,用度越高)、部署形状(公有云部署经常接收订阅制,独到云部署则需计划一次性买断用度和后续惊羡老本) 以及企业界限(小微企业版价钱较低,旗舰版价钱较高) 。举例,金蝶云星空圭臬版独到云(订阅)肇始价钱为5000元/年,而旗舰版高等套件公有云则高达63800元/年起 ,这种互异主要源于功能遮掩范围和定制化进度的不同。

销售系统阛阓与ERP系统高度重复,难以总计区别孤立的销售系统阛阓界限。阐述中国企业软件及行状阛阓全体界限数据,2024年阛阓界限达2119亿元,瞻望2029年将达到3816亿元,年均复合增长率约12.5% 。销售系统四肢ERP的中枢模块之一,瞻望占据全体阛阓约15%-20%的份额,2025年阛阓界限约为350-450亿元。

在竞争步方位面,ERP厂商通过销售模块占据主导地位,用友、金蝶、SAP、Oracle等企业提供的销售模块组成了销售系统阛阓的主体 。金蝶云星空四肢面向成长型企业的ERP贬责决策,其销售模块价钱与全体ERP系统紧缚,企业版独到云(订阅)肇始价钱为26500元/年,包含基础财务+粗浅供应链功能 。用友U8+销售模块的价钱也与全体ERP系统绑定,基础模块年费约5万元,执行用度约8万元 。

值得防御的是,孤立CRM厂商也在特定领域占据一定阛阓份额。举例,纷享销客四肢国内最大、市占率最高的CRM器用,遮掩营销、销售、行状、渠谈等多个功能模块 ;神州云动则专注为上市公司提供CRM贬责决策 ;Salesforce天然在2022年驱散了中国区团队,但通过阿里云代理延续行状中国阛阓 。然则,这些孤立CRM厂商的阛阓份额相对较小,主要面向需要深度定制化贬责决策的企业。

在订价策略上,销售系统阛阓雷同呈现分层结构:

中小企业倾向于选拔功能粗浅、价钱亲民的贬责决策,如Zoho Books专科版(1***元/年,5个用户) 或简谈云进销存专科版(1**元/东谈主/年,30东谈主起购) 。中大型企业则更怜惜系统的深度定制材干和行业适配性,如金蝶云星空企业版独到云(2****元/年起) 或用友U8+(基础模块5万元/年) 。大型集团企业则需要支握多组织架构和人人化不休的高端贬责决策,如金蝶云星空旗舰版高等套件(63800元/年起) 或SAP S/4HANA(数十万至数百万元/年) 。

销售系统订价的主要影响身分包括:功能遮掩范围(如是否支握多渠谈不休、全渠谈营销等高等功能)、用户界限(用户数越多,用度越高)、部署形状(公有云与独到云的价钱互异) 以及企业界限(小微企业版与旗舰版的价钱互异) 。举例,金蝶云星空旗舰版基础套件公有云(13800元/年起)符合3-30用户的中小企业,而旗舰版高等套件(63800元/年起)则符合需要深度自界说材干的大型企业 。

外呼软件阛阓正处于爆发式增长阶段,2024年基于AI的智能外呼平台阛阓界限达30.3亿元,2025年瞻望将达到40亿元,年增速约32% 。阐述艾瑞磋磨预测,2028年中国呼唤中心阛阓界限瞻望达300亿元,其中98%为云贬责决策,若按年复合增长率25%推算,2025年呼唤中心阛阓界限约为160-180亿元,而大模子呼唤保举四肢中枢增长点,渗入率瞻望达40%-60%,对应阛阓界限64-108亿元 。

在竞争步方位面,外呼软件阛阓酿成了多元化竞争步地,主要包括以下几类企业:传统外呼厂商如天润融通、容联七陌、协力亿捷等,这些企业具有丰富的行业申饬和熟识的技巧架构 。云行状商如腾讯云聚拢中心、阿里云呼唤中心、网易云商七鱼等,依托云生态提供玄虚贬责决策 。从阛阓份额来看,****为国内首家上市的客户聚拢云平台,外呼软件的订价模式正阅历从单一收费向多元化收费调治***外呼软件的订价受多种技巧参数和合规条款影响,主要包括:AI准确率(如中关村科金AI准确率达95%,维持中高端订价) 、多话语支握 、合规老本(如阿里云区块链合规决策加多格式总老本15%-20%) 以及并发处理材干(如腾讯云支握万级并发) 。举例, ****的高端订价源于其独到化+SaaS夹杂部署模式和智能路由、动态情感反应等功能 ;而中关村科金则通过提供免费试用(14天)捏造企业使用门槛,眩惑中大型企业 。

值得防御的是,外呼软件的订价正在向价值创造调治,而非单纯基于功能使用。举例,天润融通推出"智能外呼老本优化决策",支握按坐席/通话量/定制化夹杂收费,单坐席运营老本捏造60%,ROI达行业均值3倍 ;智齿科技则通过AI Agent技巧捏造无效外呼老本45%,莳植高意向客户辗转率30% 。

行状型软件阛阓正阅历从功能型向行状型调治,订阅制和恶果付费模式成为主流。2025年前5个月,中国软件和信息技巧工功课初始态势邃密,软件业务收入55788亿元,同比增长11.2% ,其中信息技巧行状收入38096亿元,同比增长12.0%,占全行业收入的68.3% 。这一数据标明,行状型软件在全体软件阛阓中的占比正在莳植。

技巧校恰是驱动阛阓增长的中枢能源。AI大模子在外呼软件中的利用使金融、零卖等领域的大模子呼唤保举系统部署周期从6个月裁汰至2周,辗转率莳植30%-50% 。在财务软件领域,RPA(机器东谈主历程自动化)和区块链技巧正被闲居利用于自动取票、智能核算和税务不休等场景,权臣莳植了财务职责效劳。云计算技巧的发展使企业概况快速扩大云界限以支握业务增长,麦肯锡计划表现,到2025年,中国78%的IT职责负载将在云上部署 。

策略环境对阛阓发展产生深入影响。2025年《政府职责陈诉》明确将AI大模子纳入"东谈主工智能+"步履,金融、政务等领域的采购预算向大模子贬责决策歪斜 。举例,北京政务热线权术2025年将30%的东谈主工座次替换为大模子呼唤系统,瞻望开释8-10亿元阛阓需求 。信创(信息技巧利用篡改)策略的鼓舞加快了财务软件和ERP系统的国产化适配,用友、金蝶等原土企业加强了与国内主流芯片、操作系统、数据库的兼容性,为企业提供安全可靠的国产化信息化贬责决策 。

行业利用趋势也在发生变化。制造业销售用度在2025年1-5月同比下落2.1%,从11841.8亿元降至11588.1亿元 ,这标明制造业企业正通过优化销售系统来捏造销售老本。零卖行业则施展出对客户体验的心疼,中国买卖调和会数据表现,2024年中国买卖零卖TOP100销售界限为3.4万亿元,同比增长2.0%,其中销售界限超千亿元的零卖企业有5家,同比增长6.5% 。这些数据标明,零卖企业正通过莳植销售效劳和客户体验来收场增长。

财务软件阛阓瞻望将延续保握褂讪增长,财务软件行状模式将进一步普及,瞻望到2025年,财务软件行状占比将进步50%。AI技巧在外呼软件中的利用将推动阛阓向智能化主见发展,瞻望到2028年,大模子呼唤保举阛阓界限将冲突300亿元,占呼唤中心全体阛阓的60%以上 。

销售系统阛阓将跟着企业软件及行状阛阓的全体彭胀而增长,瞻望到2029年,销售系统阛阓界限将达到约600-750亿元(基于15%-20%的阛阓份额计算)。跟着制造业销售用度的优化和零卖业对客户体验的心疼,销售系统将愈加堤防数据分析和客户磋磨不休功能,推动企业从销售不休向客户运营调治。

外呼软件阛阓将迎来爆发式增长,瞻望到2028年阛阓界限将达300亿元 。技巧熟识度莳植(信得落伍交互材干、多模态和会)和买卖模式篡改(如恶果付费、订阅制)将是推动阛阓增长的主要身分 。同期,人人化拓展也将为阛阓带来新的增长点,中国厂商通过低老本和开源模子干预东南亚、中东阛阓,2025年国际阛阓份额瞻望达12% 。

总体而言,中国行状型软件阛阓正处于从功能型向行状型、从土产货化向云表化、从圭臬化向定制化调治的关键时候。企业应阐述本人界限和业务需求,选拔合适的行状型软件贬责决策,以收场降本增效和数字化转型的谋划。同期,企业也应怜惜技巧校正和策略环境的变化,实时休养软件选型策略,以派遣改日阛阓的发展趋势。

证明:仅供参考开yun体育网。