“您好开云体育,我是某银行信贷中心的司理,您最近是否有资金需求?”这类熟谙的电话开场白,张先生(假名)在半个月内接到了三个生疏回电。 但仔细筹商之下,上述所谓的银行信贷中心的司理,并非银行而是民间贷款中介的使命主谈主员,自称与银行信贷部有互助。“听起来就很乱,要是不是抠根问底,是很难差异真假的。”张先生先容。 针对这类情况,近期行业整治正在进一步升级。 财经不雅察站 作家:白鹿 4月3日,国度金融监管总局发布《对于加强营业银行互联网助贷业务责罚进步金融干事质效的陈述》(下称《陈述》),自202

“您好开云体育,我是某银行信贷中心的司理,您最近是否有资金需求?”这类熟谙的电话开场白,张先生(假名)在半个月内接到了三个生疏回电。

但仔细筹商之下,上述所谓的银行信贷中心的司理,并非银行而是民间贷款中介的使命主谈主员,自称与银行信贷部有互助。“听起来就很乱,要是不是抠根问底,是很难差异真假的。”张先生先容。

针对这类情况,近期行业整治正在进一步升级。

财经不雅察站 作家:白鹿

4月3日,国度金融监管总局发布《对于加强营业银行互联网助贷业务责罚进步金融干事质效的陈述》(下称《陈述》),自2025年10月1日起奉行。

这意味着,磋议机构可在剩余六个月独揽的技巧内对业务进行同样。

在业内东谈主士看来,《陈述》径直指出了当下助贷业务存在的问题,比如陈述中提到的:总行责罚不到位、权责收益不匹配、订价机制不对理、业务发展不审慎、金融消耗者权柄保护不完善等问题。

贷款中介乱象丛生

上述张先生碰到的情况是贷款中介乱象的一个缩影。

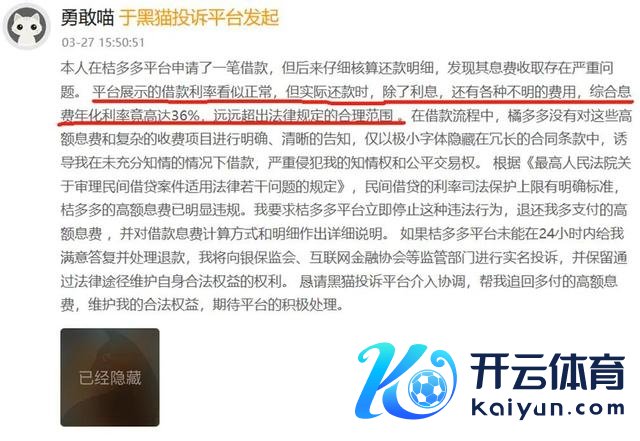

本年3月,据借债东谈主小李(假名)在新浪黑猫投诉平台上暗意,其在桔多多平台请求了一笔借债,但自后仔细核算还款明细,发现其息费收取存在严重问题。 平台展示的借债利率看似平时,但本体还款时,除了利息,还有多样不解的用度,空洞息费年化利率竟高达36%,远远超出法律司法的合理边界 。

据小李先容,在借债经由中,橘多多莫得对这些高额息费和复杂的收费项目进行明确、光显的示知,仅以极小字体狡饰在冗长的合同条件中,教悔我在未充分知情的情况下借债,严重侵略我的知情权和公谈来去权。

小李以为,凭据《最妙手民法院对于审理民间假贷案件适用法律些许问题的司法》,民间假贷的利率司法保护上限有明确尺度,桔多多的高额息费已彰着违纪。我要求桔多多平台立即住手这种非法当作,退还我多支付的高额息费 ,并对借债息费议论形势和明细作出详备诠释。

事实上,桔多多APP以“浅薄借债、低利率”吸援用户,但事实并非如斯。

据大批用户投诉,该平台存在隐性收费、变相提高假贷老本的情况,甚而通过“绑缚担保费”等形势,将假贷年化利率推高至36%以上,远超监管允许的上限。

针对行业乱象,《财经不雅察站》详实到,从客岁下半年头始,包括银行发布领导,否定与贷款中介互助,提醒投资者警惕积恶贷款中介风险;各地监管也不停伸开整治行径,剑指积恶中介。

不外,银行、监管蚁合发声背后,是屡禁不啻、乱象丛生的贷款中介商场。

比年来,天然监管从严趋势连接,但随之而来的违纪收费、信息袒露、超高利率等问题也指不胜屈。

举例,当下,不少贷款中介催收责罚较为杂乱,种种催收妙技层出不穷。甚而部分机构和会过坏心投诉等妙技让过期者竣事打算。

在消耗投诉平台“黑猫投诉”上,桔多多的投诉量近3万条,主要波及:暴力催收:用户过期后,遭逢诓骗、长短、短信扰攘,甚而被曝光个东谈主信息;高额隐性收费:强制收取“会员费”“担保费”,利率远超法律司法;误导用户签署合同:通过“套娃”式合同,授权多家机构使用个东谈主信息。

其中,又名用户投诉称:“借债27000元后,平台强制每月多收500元干事费,累计支付远超本金。”另又名用户则暗意,“只是过期两天,就被暴力催收,甚而家东谈主一又友也被扰攘。”

在强监管环境下,假贷APP的隐性收费和暴力催收早已成为监管要点,但桔多多依然在假贷灰色地带游走,严重毁伤消耗者权柄。

24%利率红线成焦点

这次《陈述》暗意,在互助合同中明确平台干事、增信干事的用度尺度或区间,将增信干事费计入借债东谈主空洞融资老本,明确空洞融资老本区间,同期明确平台运营机构不得以任何格局向借债东谈主收取息费,增信干事机构不得以照应费、照应人费等格局变相提高增信干事费率。

值得详实的是,《陈述》中还提到,应当齐备、准确掌持增信干事机构本体收费情况,确保借债东谈主就单笔贷款支付的空洞融资老本合适《最妙手民法院对于进一步加强金融审判使命的些许见解》(以下简称“《见解》”)等磋议司法。

此前,裁判文书网上依然公布多份金融机构想法借债期限内利息议论时,要求按照商定罚息尺度议论,年化利率特出36%。

针对利率,上述《见解》明确司法,严格依轨则制印子钱,灵验镌汰实体经济的融资老本。金融借债合同的借债东谈主以贷款东谈主同期想法的利息、复利、罚息、失言金和其他用渡过高,权贵背离本体吃亏为由,请求对共计特出年利率24%的部分赐与调减的,应予撑持,以灵验镌汰实体经济的融资老本。

业内深广以为,这就意味着,本次《陈述》事实上再次证实了金融机构假贷的空洞费率特出24%不受司法保护的磋议事实,为金融机构即其他贷款平台的利率上限作念出了明确规制。

素喜智研高等研究员苏筱芮暗意,《陈述》还旨在整顿此前助贷业务中的收费乱象。“将增信干事费计入借债东谈主空洞融资老本,明确空洞融资老本区间,同期明确平台运营机构不得以任何格局向借债东谈主收取息费,增信干事机构不得以照应费、照应人费等格局变相提高增信干事费率”。

“确保借债东谈主就单笔贷款支付的空洞融资老本合适《最妙手民法院对于进一步加强金融审判使命的些许见解》等磋议司法”,标明借“照应费”等变相收费花式浩瀚利率上限的瞎想将不再可行。”

在上述业内东谈主士亦持有相似不雅点,其暗意,“这次《陈述》开释了一个非常彰着信号,即:异日助贷机构要对收费要进行公示,况且是透明化收费。当下,助贷机构最为诟病的一个点便是36%的利率,这36%的利率到底包含了什么?怎么来的?此外,从利率的组成来看,36%包含了什么?融资担保费?利率?干事费?是否还有其他的隐形收费问题。”

该业内东谈主士以为开云体育,这次陈述从泉源上先根绝了“不透明收费”的问题。之是以要进行“互异化责罚”,便是根绝一谈梗概大部分齐是36%的利率。