作家 | 丁萍云开体育 头图 | 视觉中国 中国10年期国债收益率已跌破1.6%,与之造成明显对比的是,10年期好意思国国债收益率不竭进取试探,最高达到4.79%,正靠近5%的伏击关隘。 好意思债收益率这波高潮不仅是因为通胀预期回升,市集对好意思联储降息的期待冉冉降温。更为伏击的是,市集正掀翻一轮好意思债抛售潮。跟着好意思债被多量抛售,债券价钱下落,进而推升返璧券收益率。 这一切的飘摇点出当今2024年10月。 2024年12月20日,好意思国财政部发布了2024年10月国际成本流动论说(TI

作家 | 丁萍云开体育

头图 | 视觉中国

中国10年期国债收益率已跌破1.6%,与之造成明显对比的是,10年期好意思国国债收益率不竭进取试探,最高达到4.79%,正靠近5%的伏击关隘。

好意思债收益率这波高潮不仅是因为通胀预期回升,市集对好意思联储降息的期待冉冉降温。更为伏击的是,市集正掀翻一轮好意思债抛售潮。跟着好意思债被多量抛售,债券价钱下落,进而推升返璧券收益率。

这一切的飘摇点出当今2024年10月。

2024年12月20日,好意思国财政部发布了2024年10月国际成本流动论说(TIC),数据夸耀,好意思债的国际抓仓总数在流畅五个月的高潮后一霎暴减,径直下降了772亿好意思元,跌至8.6万亿好意思元。

这场好意思债抛售的“主力军”,恰是中国。

最新数据夸耀,中国在2024年10月单月就抛售了119亿好意思元好意思债。而在2024年前十个月,中国累计减抓额依然达到562亿好意思元,折合东谈主民币进取4000亿元。

事实上,中国减抓好意思债并非初度。

从2018年起,中国便运转减抓好意思债,曾从约1.2万亿好意思元降至2023年的约9000亿好意思元。这一计谋篡改的背后,既有地缘政事的探究,也有对大家经济不笃定性的搪塞。跟着中好意思关系的垂死加重,特地是好意思国加征关税和实施经济制裁的配景下,中国运转挑升减少对好意思国债务的依赖,幸免过度深入于可能的金融风险之中。

问题来了:中国为安在这一时刻再次大界限抛售好意思债?咱们粗拙投资者是否还能连接抓有好意思债?

为何此时抛售好意思债?

中国在此时减抓好意思债不仅是出于经济安全和金融风险管束的考量,亦然在计谋上进行主动篡改:

最初,特朗普的总结——市集的不安时刻;

2025年1月20日,特朗普将重返白宫。市集担忧的不单是他个东谈主的政事格调,更是他可能再行履行的交易保护办法政策,尤其是加征关税。此举不仅会激勉好意思国的二次通胀,也可能会加巨大家经济的不踏实,激勉成本的烦燥性裁撤,加大好意思债的抛售压力。

中国减抓好意思债,大略如故为了反制特朗普可能加征的关税。

好意思国对中国的交易压力和可能出台的关税政策,让中国感受到需要罗致标准以减少对好意思国经济的依赖,减抓好意思债恰是其中的一环。这不仅是为了提防潜在的经济风险,更是中国在中好意思博弈中的计谋反击。通过减少与好意思国经济的关系,中国但愿增强本人的谈判筹码,为异日的交易谈判积蓄更多语言权。

其次,好意思元抓续坚挺;

2024年10月以来,好意思元指数抓续走强,很多国度的货币(尤其是与好意思元有较大交易来回的国度)濒临着不同经过的贬值压力。

东谈主民币受中好意思利差的影响,以及好意思国货币政策的传导,抓续承受贬值压力。为搪塞这一步地,中国通过抛售好意思债开释好意思元流动性,加多东谈主民币市集的供给,以此缓解东谈主民币贬值的压力。

临了,好意思国债务危险的“炸药桶”爆发;

长久以来,10年期好意思债被视为大家“无风险资产的基准”,因为好意思国国债具有极高的流动性和安全性,险些莫得失约风险。因此,很多国度(尤其是中国、日本、欧盟等大国)将好意思债四肢外汇储备的伏击组成部分,用以管束和踏实外汇储备。

但长久的财政赤字(崇高的军事开销和社会福利开销)让好意思国的债务越堆越高,好意思国政府通常通过刊行新的债券来偿还到期的宿债,而这些新债又带来更高的利息开销,从而使得好意思国堕入了“债务的恶性轮回”。

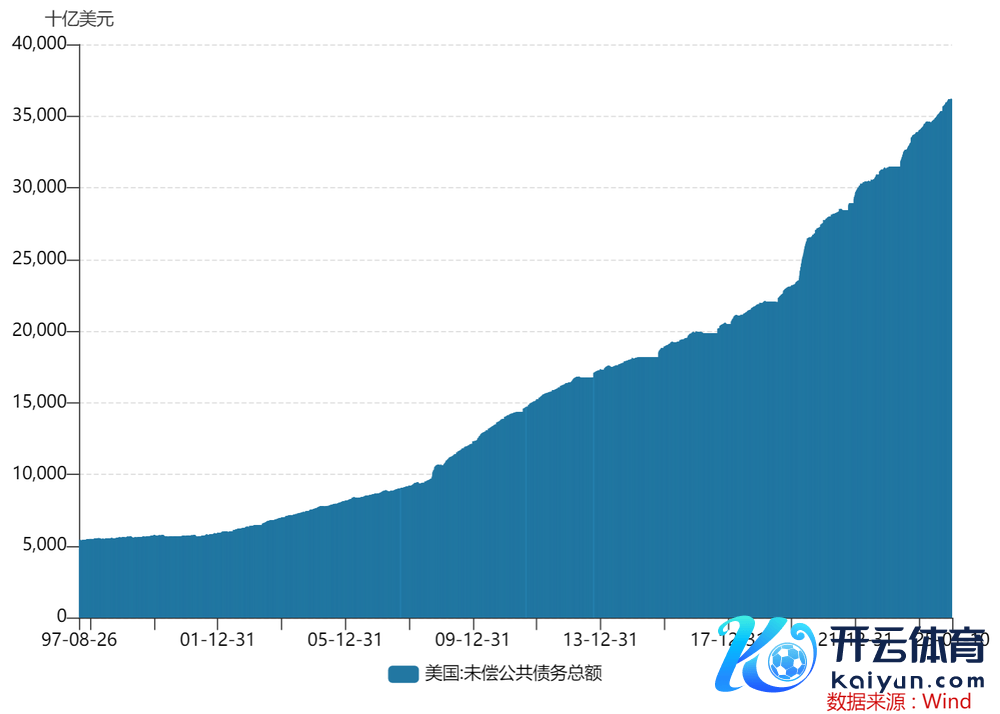

自20世纪80年代以来,好意思国的债务界限抓续飙升。1990年时,好意思国政府债务总数约为3.2万亿好意思元,2000年增至5.62万亿好意思元,2010年进一步冲突13.5万亿好意思元。参预2020年,债务总数已达到27.7万亿好意思元,2023年更是冲突34万亿好意思元。实现2025年1月10日,好意思国未偿债务总数达到36.17万亿好意思元。

尽管好意思国的债务问题早已是千里疴旧疾,但凭借好意思元的大家储备货币地位和好意思债的“隐迹所”属性,大家投资者依然欢快抓有和购买好意思债。

而刻下市集的烦燥脸色源于好意思国债务界限的急剧彭胀——仅2024年一年内,债务就加多了2.22万亿好意思元,其中后四个月更是激增1.12万亿好意思元。此外,好意思国的未偿债务界限已大幅超出33.1万亿好意思元的法定债务上限。

更灾祸的是,好意思联储一边实施降息政策,一边又在背后悄然“放鹰”,这让10年期好意思债收益率不竭攀升。天然这种操作暂时破碎了成本的加快外流,但更高的利率却让好意思国政府的假贷成本如滚雪球般不竭攀升,进一步加重返璧务职守,最终造成了一个无法逃走的恶性轮回——利率推高债务,债务加厚利率,步地越发难以打理。

不错说,特朗普总结所带来的政事不笃定性,还有好意思元的强势和好意思国债务界限急速彭胀,是中国多量抛售好意思债的主因。

除了中国,好意思国最大国际“借主”——日本,也因搪塞日元贬值压力,选拔减抓好意思债。2024年10月,日本的好意思国国债抓仓环比减少206亿好意思元,降至1.1027万亿好意思元,这是日本在畴昔七个月中的第六次减抓好意思债。

此外,英国、开曼群岛、加拿大、比利时和瑞士等国度和地区也在当月减抓了好意思债。这一减抓潮光显依然不单是是个别征象,而是一个大家范围内的盛大趋势。

这种变化不仅响应在具体抓仓数据中,国际货币基金组织(IMF)的最新论说也进一步揭示了这一趋势:好意思元在大家外汇储备中的份额已从也曾的85%以高下降至面前的58%,创下30年来的新低。

既然大家央行纷纷运转抛售好意思债,这是否意味着好意思债失约风险正在上升?这一问题径直关系到咱们粗拙东谈主是否还应该连接抓有好意思债。

好意思债是否有失约风险?

天然好意思国债务高筑,但当下来看,好意思债失约的概率不大。

为何这样说?

好意思国债务不竭高潮的压根原因在于好意思国两党制下的政事不合。民主党和共和党在财政政策上的理念互异,导致政府在开销抑遏和债务管束方面穷乏一致性。为了相合选民需求,两党政府频频罗致短期的财政刺激标准,而非管束长久债务问题的结构性翻新。这种短期政策加重返璧务扩张,影响了财政的可抓续性。

为限制政府假贷并抑遏赤字,好意思国开辟返璧务上限——即政府能够假贷的最大总数。但债务上限并不径直限制政府的开销智商,它内容上是一个法定上限,而不是经济上的硬性不竭。当债务接近上限时,必须通过国会批准提高债务上限,以便连接借钱。自1939年开辟债务上限以来,依然进行了103次篡改,从而幸免了失约的风险。

关于好意思国两党来说,债务上限不仅是一个财政器具,更是一个要道的政事筹码。每当好意思国债务接近上限时,政事两边频频会将这一问题四肢博弈的器具,以迫使对方作念出败北,从而为我方争取更多利益。

举例,2023年4月,共和党建议,答允提高债务上限,但前提是白宫必须大界限驱除新动力税收抵免政策,这一提议是为传统动力求取更多利益,因为传统动力企业与共和党有细致关系(来自汤山老王《钞票与周期》)。

天然好意思国两党在财政政策上存在显耀的不合,但它们齐深知好意思债失约的代价将是不适意性的。

好意思元四肢大家主要的储备货币,其发债智商源于好意思元在大家货币体系中的主导地位。好意思国若是失去信用(即无法定期偿还债务或失去偿债智商),好意思元的大家储备货币地位将受到极大要挟。

好意思国国债的失约不仅对好意思国国内经济有径直影响,还会涉及大家金融体系,影响到寰宇列国的经济。两党齐观念,好意思国债务失约将导致大家成本流出,以致可能激勉新一轮的大家金融危险,这对任何一个政党来说齐是难以承受的不适意。

更况且,好意思债的最大抓有东谈主是好意思国本人,包括好意思国的各大机构、投资者以及好意思联储等。好意思国政府不成能冷漠自家利益。正因如斯,尽管政事僵局未必会拖延债务上限的提高,但通常会在临了一刻得到管束。

值得抽象的是,提高债务上限天然能够暂时幸免好意思国债务失约,确保政府能够连接借钱和支付到期债务,但这只是一个短期济急标准,它并莫得从压根上管束好意思国不竭增长的债务问题。

提高债务上限意味着政府能够通过刊行新债来偿还宿债。跟着债务界限的不竭彭胀,政府可能堕入“债务陷坑”,即为了支付债务和利息而不得不连接借钱。跟着好意思国财政赤字率不竭扩大,市集对好意思国政府偿还债务智商的信心下降,好意思国新发的债券只可让好意思联储“接办”,这等于典型的“扩表”活动。

举例,在2008年大家金融危险后,好意思联储为了刺激经济增长并匡助政府搪塞财政危险,实施了大界限的量化宽松政策,购买了多量的国债和其他金融资产。这一“扩表”活动天然有用进步了市集的流动性,但也可能激勉高通胀,加多好意思元贬值的压力。

在顶点情况下,若是好意思国濒临债务失约危险,且国会未能实时提高债务上限,好意思联储可能和会过印钞管束问题,径直购买政府债务。这种作念法也能幸免短期失约,但会加多货币供应量,同样加重好意思元贬值风险(这亦然为何咱们一直以为,好意思联储不会纵情加息,不然好意思国财政濒临崩溃的风险)。

是以说,尽管好意思国债务问题日益严重,债务上限危险和财政赤字抓续扩大,但好意思债失约的风险仍较低。好意思国政府和好意思联储有多种技艺幸免失约,不会纵情走到失约的角落。尽管这些搪塞技艺可能导致通胀和好意思元贬值的压力,但通常是可控的,不会激勉不适意性效果。

那这是否意味着咱们抓有好意思债所有这个词莫得风险呢?

汇率是最大的风险

若是不探究汇率变化,仅从利率和到期收益角度,好意思债险些是莫得风险的。但当你用东谈主民币购买好意思债,汇率波动就成了一个寥落的风险身分。若是好意思元贬值,外资投资者在将收益兑换回本币时会遭遇亏空。亏空的经过,取决于好意思元贬值或本币增值的幅度。

假定你用东谈主民币兑换好意思元购买好意思债,刻下情况:好意思元兑东谈主民币汇率为7.35,1年期好意思国国债收益率为4.22%,而中国的10年期国债收益率仅为1.23%,中好意思利差约为3%,换汇成本梗概为0.5%(左证个东谈主在北京银行的结售汇操作教学)。这意味着,若是不探究汇率变化,你不错从好意思债投资中获取2.5%的利率收益。

一年后,你要将本金和收益兑换成东谈主民币,若是东谈主民币增值进取2.5%,即好意思元兑东谈主民币汇率降至7.17以下,那么你的利差收益将被所有这个词“抹掉”,以致可能出现负答复。

反之,若是东谈主民币连接贬值,你不仅能赚取利差收益,还能通过好意思元增值获取寥落的答复。但问题在于,面前好意思元指数接近顶部,异日可能濒临较大的贬值压力。

最初,如上文所述,债务问题尚未得到有用管束,岂论是政府连接举债,如故好意思联储连接“印钞”,齐会使好意思元供应量加多,股东贬值;其次,弱好意思元故意于进步好意思国商品的出口竞争力,特朗普很可能会倾向于股东好意思元贬值,来促进好意思国的出口和制造业回流;临了,大家正在进行“去好意思元化”——减少好意思债抓有、加多黄金储备、履行本币结算等标准,这些齐在潜移暗化地减弱好意思元的购买力。

在这种配景下,东谈主民币并不存在大幅贬值的基础。若是国内经济好转,那么东谈主民币以致有增值的可能,此时你可能会濒临汇兑亏空。

这时辰,就有投资者问了,锁汇是不是不错消散这个问题?

锁汇的情势通常是通过外汇远期条约等金融器具,在异日某一时点以预定的汇率将好意思元兑换回东谈主民币。这样,汇率波动的风险就不错被对冲。

但锁汇并非莫得成本。通常情况下,锁汇成本是通过利率平价表面来斟酌的。这意味着,锁汇成本大致等于高息国利率与低息国利率的差距。以中好意思为例,刻下的锁汇成本梗概在2%-3%之间。

也等于说,若是你展望好意思元将濒临较大贬值压力,或者以为东谈主民币会增值,选拔锁汇不错消散汇率风险,但你需要承担2%-3%的锁汇成本,这险些会“归并”你从利差中获取的收益。

但面前咱们以为不消急于进行锁汇,因为在刻下出口压力配景下,东谈主民币增值2.5%以上的概率相对较低。是以说,咱们不错连接抓有好意思债,但探究到换汇成本和小幅汇率波动,最终收益可能并不会特地理念念。

一言以蔽之,天然好意思国的债务问题早已成为大家经济中一个悬而未决的“隐患”,但好意思债失约的概率依然很低,只不外可能是以好意思元贬值为代价。对粗拙投资者来说,购买好意思债最大的风险来自汇率波动。一朝好意思元贬值,咱们投资好意思债的性价比就会大打扣头。

免责声明:本文内容仅供参照,文内信息或所抒发的意见不组成任何投资建议,请读者严慎作出投资有野心。

作家注: 我长久专注于周期股的盘问,涵盖猪肉股、造船、航运和金银铜等界限,面前正扩展到宏不雅经济界限。在撰写这篇著作时,我参考了多量优秀贵府,尽管如斯,著作仍存在一些不及之处。 我真挚接待行业大家建议珍视意见,匡助我不竭完善。同期,邀请对周期股和宏不雅经济感意思的一又友加入咱们的粉丝群,共同雷同、共享教学和成长。 扫描下方二维码即可获取更多上市公司、热点赛谈的详确分析著作,帮你看懂公司、看懂行业,作念投资投得清澄澈爽。